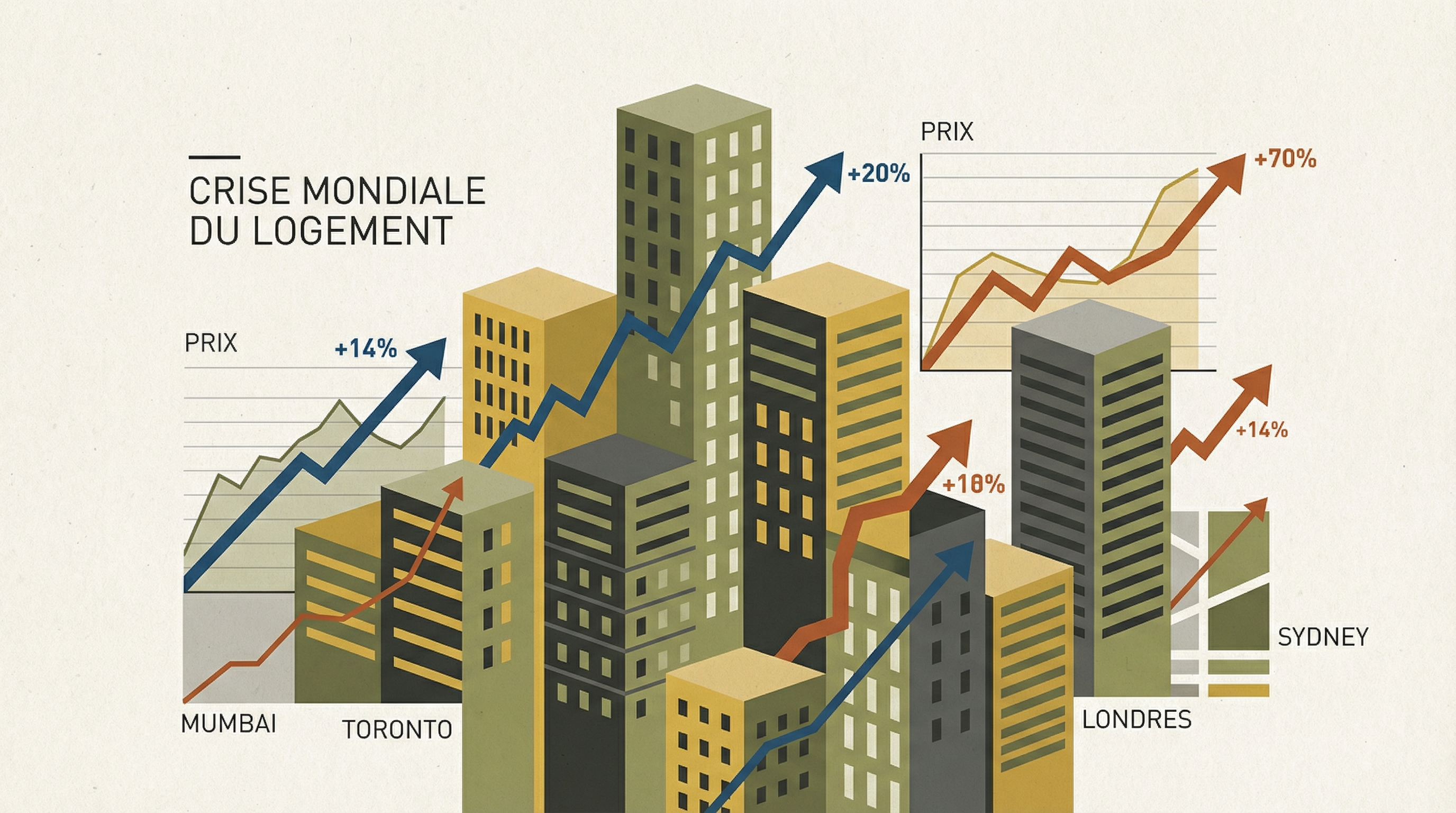

Le prix moyen d'un logement à Mumbai a atteint 34 fois le revenu annuel moyen d'un acheteur typique en 2025 [1]. Ce chiffre, qui place la capitale financière de l'Inde à un niveau d'inabordabilité supérieur à celui de New York, n'est pas une anomalie. Il est le symptôme d'une crise mondiale qui redéfinit silencieusement les contours de nos sociétés. De Londres à Lagos, de Toronto à Sydney, l'accès à un logement décent en milieu urbain est devenu une lutte pour la classe moyenne. Les prix de l'immobilier s'envolent, laissant les salaires loin derrière, et créant une pression financière insoutenable pour des millions de ménages. Cette dynamique ne se contente pas de fragiliser les budgets ; elle redessine la géographie sociale des métropoles, érigeant des barrières invisibles entre ceux qui peuvent se permettre d'habiter en ville et ceux qui en sont exclus.

110 % du revenu pour un prêt : la nouvelle réalité de l'accession à la propriété

Le contexte factuel de cette crise se lit dans une accumulation de données alarmantes. Un rapport de la Brookings Institution de mars 2026 révèle que le prix réel d'un logement de qualité constante aux États-Unis est aujourd'hui de 15 % à 20 % plus élevé que lors du pic de la bulle immobilière qui a précédé la crise financière de 2008 [2]. Cette inflation n'est pas uniforme, mais elle est généralisée. Des villes de la Sunbelt comme Miami ont vu leurs prix augmenter de 189,4 % en termes réels depuis 2000, tandis que des marchés historiquement plus stables comme Dallas connaissent également une appréciation rapide, avec des prix qui ont plus que doublé sur la même période [2].

L'indicateur le plus parlant de cette crise est le ratio prix/revenu. Il mesure le nombre d'années de revenu médian des ménages nécessaire pour acheter un logement au prix médian. Un ratio supérieur à 4 est généralement considéré comme un seuil d'inabordabilité, car il devient très difficile pour un ménage d'obtenir un prêt hypothécaire [2]. Si en 1970, aucune grande métropole américaine ne dépassait un ratio de 2,21, la situation a radicalement changé. À Toronto, en 2023, il fallait 42,9 mois de revenu médian après impôts pour constituer l'acompte de 20 % pour un logement typique, contre 26,4 mois en 2014. Une fois cet obstacle monumental franchi, les mensualités du prêt hypothécaire engloutiraient 110,2 % du revenu médian après impôts, une impossibilité financière pure et simple, contre 56 % une décennie plus tôt [10]. Pour les locataires, la situation n'est guère meilleure : le loyer médian à Toronto représentait 34,7 % du revenu familial médian après impôts en 2023, faisant de la ville la plus chère du Canada pour les locataires [10].

À Sydney, un ménage doit désormais gagner près de 305 000 dollars australiens par an pour acheter une maison moyenne, dont le prix a atteint 1,7 million de dollars début 2026 [3]. À Londres, la situation est tout aussi critique. Le rapport annuel Housing in London 2025 montre que malgré une population qui a dépassé les 9 millions d'habitants en 2024, la construction de nouveaux logements peine à suivre. L'offre nette de nouveaux logements a même diminué de 6 % en 2022-23 pour s'établir à 36 468 unités, bien en deçà des besoins [11]. Le nombre de ménages sans-abri en hébergement temporaire a atteint un record de 73 310 en mars 2025, une augmentation de 12 % en un an. Le loyer mensuel moyen pour un logement dans le secteur privé était de 2 226 £ en août 2025, soit 60 % de plus que la moyenne en Angleterre. Un logement d'une chambre à Londres coûte plus cher à la location qu'un logement de quatre chambres dans cinq des huit autres régions anglaises [11].

Dans les pays en développement, la crise prend une autre dimension, celle de la survie. À Lagos, la plus grande ville du Nigeria, le déficit de logement est estimé à 3,4 millions d'unités. Plus de 70 % de la population vit dans des logements informels ou des bidonvilles, sans accès aux services de base [4]. Pour de nombreux locataires formels, le ratio loyer/revenu dépasse 60 %, soit le double de la norme de 30 % recommandée par les Nations unies, les forçant à des sacrifices extrêmes sur d'autres besoins essentiels [5].

2 ans d'attente pour un permis : la pénurie d'offre comme moteur de la crise

L'analyse des données convergent vers une cause fondamentale : une pénurie structurelle de l'offre de logements neufs. Le rapport de la Brookings Institution est formel : le problème ne vient pas d'une demande excessive, mais bien d'une incapacité des marchés à produire suffisamment de logements pour répondre aux besoins [2]. Dans de nombreuses métropoles, le nombre de permis de construire délivrés a drastiquement chuté. À Boston, le pic de construction des années 1980 n'a jamais été retrouvé. À Los Angeles, les niveaux de construction actuels ne représentent qu'un tiers du pic des années 1980 [2]. À Londres, les mises en chantier de logements abordables financées par la mairie ont chuté de 91 % en 2023-24 par rapport à l'année précédente, reflétant un contexte économique difficile avec des coûts de matériaux et d'emprunt en hausse [11].

Plusieurs mécanismes expliquent cette contraction de l'offre. Premièrement, le zonage restrictif impose des règles strictes sur ce qui peut être construit. À Toronto, les délais d'approbation municipale pour un projet de construction dépassent deux ans, soit trois fois plus qu'à Vancouver et sept fois plus qu'à Edmonton. De plus, les charges municipales pour les nouveaux développements en hauteur s'élèvent à 134 900 $ par unité, contre 6 900 $ à Edmonton [10]. Ces barrières réglementaires et financières rendent de nombreux projets non viables.

Deuxièmement, le sous-investissement chronique dans la construction, en particulier de logements sociaux, a aggravé la pénurie. Après la crise de 2008, le secteur a été durablement affaibli. À Londres, bien que le stock total de logements locatifs abordables ait légèrement augmenté pour atteindre 804 000 en 2024, ce chiffre masque des dynamiques complexes, notamment la vente de logements sociaux via le programme Right to Buy qui, depuis 2012, n'ont été remplacés qu'à hauteur de 58 % [11]. Troisièmement, la spéculation financière a transformé le logement en un actif d'investissement mondialisé. L'injection de capitaux par des fonds d'investissement et des acheteurs étrangers dans des villes comme Londres, Toronto ou Sydney a contribué à déconnecter les prix de l'immobilier des revenus locaux. Une étude de l'Université de Technologie de Sydney a révélé que 73 % des Australiens estiment que les investisseurs étrangers ont fait grimper les prix [12]. À Toronto, des études montrent que les propriétaires financiers facturent les loyers les plus élevés, ciblant les locataires les plus vulnérables [13].

Les fausses bonnes idées et les limites des solutions

Face à cette crise, de nombreuses solutions sont proposées, mais toutes ne sont pas efficaces. Les politiques axées sur la subvention de la demande, comme les prêts hypothécaires sur 50 ans ou les bonifications d'intérêts, sont souvent contre-productives. Sans une augmentation de l'offre, injecter plus d'argent dans le système ne fait qu'alimenter la hausse des prix [2]. Le contrôle des loyers, une autre mesure populaire, peut offrir un soulagement à court terme, mais il décourage l'investissement dans l'entretien et la construction de nouveaux logements locatifs à long terme, réduisant ainsi l'offre globale.

Il est également important de reconnaître les limites des solutions qui fonctionnent. Le modèle de logement social de Vienne, souvent loué pour sa capacité à fournir des logements de haute qualité à des prix abordables, est le fruit d'un siècle d'investissement public et d'un contexte politique spécifique de social-démocratie [6]. Sa réplication à l'identique est complexe. De même, le succès du programme HDB de Singapour, qui a permis à plus de 80 % de la population de devenir propriétaire, repose sur une intervention étatique forte et une planification centralisée qui ne sont pas politiquement acceptables dans toutes les sociétés [7].

Les contre-arguments à une déréglementation massive existent également. Une densification rapide et mal planifiée peut entraîner une surcharge des infrastructures. La construction de millions de nouveaux logements a également une empreinte écologique qu'il convient de gérer. L'incertitude demeure quant à la capacité des marchés à s'autoréguler pour produire des logements véritablement abordables pour les plus bas revenus. Le risque est que la nouvelle offre se concentre sur le segment du luxe, comme on le voit dans de nombreuses villes où les nouveaux développements sont majoritairement des copropriétés haut de gamme.

4 pistes pour rendre les villes plus abordables

La perspective d'une résolution de la crise mondiale du logement repose sur une action concertée et axée sur l'augmentation de l'offre. Plusieurs villes et pays montrent la voie. Tokyo a réussi à maintenir une relative stabilité des prix en adoptant un système de zonage national beaucoup plus flexible. Ce système autorise par défaut une mixité d'usages et des densités plus élevées, ce qui permet au marché de répondre plus rapidement à la demande [8]. Le résultat est une production de logements par habitant bien supérieure à celle de la plupart des villes occidentales.

Le modèle de Vienne offre une autre leçon : la nécessité d'un secteur du logement non marchand robuste. En détenant ou en contrôlant une part importante du parc locatif, la ville peut influencer les prix sur l'ensemble du marché. À Singapour, le succès du HDB montre l'efficacité d'une planification à long terme et d'un engagement de l'État à loger ses citoyens. Enfin, l'exemple de Medellín, en Colombie, met en évidence l'importance d'intégrer la politique du logement à celle des transports. En construisant des téléphériques (Metrocable) pour connecter les quartiers informels des collines au centre-ville et au réseau de métro, la ville a amélioré l'accès à l'emploi et aux services pour ses résidents les plus pauvres, réduisant les temps de trajet et augmentant de fait l'attractivité de ces quartiers [9]. La question ouverte reste de savoir comment adapter ces leçons aux contextes politiques, économiques et culturels variés des milliers de villes qui, partout dans le monde, sont aujourd'hui confrontées à la même crise.

Références

- [1] NDTV. (2025, 22 décembre). India's Middle Class Priced Out: Mumbai Homes Cost 34 Years Of Salary And Rising. https://www.ndtv.com/business-news/indias-middle-class-priced-out-mumbai-homes-cost-34-years-of-salary-and-rising-9869258

- [2] Gyourko, J. (2026, mars). Thinking about the growing housing affordability problem: A primer for sound policy. Brookings Institution. https://www.brookings.edu/wp-content/uploads/2026/03/20260318_ES_Gyourko_HousingAffordability.pdf

- [3] Devine, A. (2026, 3 janvier). Sydney salary now required to afford house revealed in new data. realestate.com.au. https://www.realestate.com.au/news/sydney-salary-now-required-to-afford-house-revealed-in-new-data/

- [4] Adio, A. (2026, 27 février). Lagos and the macroeconomic cost of unaffordable housing. Premium Times. https://www.premiumtimesng.com/opinion/860146-lagos-and-the-macroeconomic-cost-of-unaffordable-housing-by-ayodele-adio.html

- [5] Business Day. (2026, 15 mars). Buyers, tenants overstretched as rent-to-income ratio exceeds UN benchmark. https://businessday.ng/life/article/buyers-tenants-overstretched-as-rent-to-income-ratio-exceeds-un-benchmark/

- [6] The Guardian. (2024, 10 janvier). The social housing secret: how Vienna became the world’s most livable city. https://www.theguardian.com/lifeandstyle/2024/jan/10/the-social-housing-secret-how-vienna-became-the-worlds-most-livable-city

- [7] HDB. (2025, 14 août). Public Housing – A Singapore Icon. https://www.hdb.gov.sg/about-us/our-role/public-housing-a-singapore-icon

- [8] HUD User. (2024, 2 décembre). Global Cities and Affordable Housing: Tokyo. https://www.huduser.gov/archives/portal/pdredge/pdr-edge-international-philanthropic-120324.html

- [9] Centre for Public Impact. (2016, 25 mars). The Metrocable: transport by urban cable car in Medellín. https://www.centreforpublicimpact.org/public-impact-fundamentals/the-metrocable-transport-by-urban-cable-car-in-medellin/

- [10] Fuss, J., & Thompson, A. (2025, 1er décembre). Recent price declines won’t solve Toronto’s housing affordability crisis. Fraser Institute. https://www.fraserinstitute.org/commentary/recent-price-declines-wont-solve-torontos-housing-affordability-crisis

- [11] Greater London Authority. (2026, janvier). Housing in London 2025. https://www.london.gov.uk/sites/default/files/2026-01/Housing%20in%20London%202025%20report%20%28002%29.pdf

- [12] University of Technology Sydney. (2023). Cité dans The Impact Of Foreign Investors On Australia's Property Market. FN Arena. https://fnarena.com/index.php/2026/03/02/the-impact-of-foreign-investors-on-australias-property-market/

- [13] The Conversation. (2025, 20 mai). Financial firms are driving up rent in Toronto and targeting the most vulnerable tenants. https://theconversation.com/financial-firms-are-driving-up-rent-in-toronto-and-targeting-the-most-vulnerable-tenants-255935

- Recevez les analyses du Journal directement dans votre boîte mail.

- Les émissions de CO2 de la Chine ont baissé de 0,3 % en 2025. C'est un chiffre modeste. Mais il prolonge une tendance qui dure depuis 21 mois consécutifs : depuis mars 2024, les émissions du premier pollueur mondial sont "stables ou en baisse".

- L'IA détruit-elle des emplois ? Deux études publiées en mars 2026 — l'une par la Harvard Business School, l'autre par Anthropic — apportent les premières données empiriques solides. Et la réponse est plus nuancée que le débat public ne le laisse croire.

- Le paludisme a tué 608 000 personnes en 2022, dont 95 % en Afrique subsaharienne et 78 % d'enfants de moins de cinq ans. Et pour la première fois, un vaccin déployé à grande échelle montre des résultats mesurables sur le terrain.

- Avoir envie d'avoir 20 ans aujourd'hui. Un média indépendant qui documente le progrès avec rigueur, sans naïveté ni catastrophisme.

- Des fiches de lecture structurées : thèse centrale, arguments clés, limites, et verdict.

- Le JdP est un projet éditorial indépendant fondé sur les données, les contre-narratifs et l'optimisme lucide. Chaque article est sourcé, nuancé et ouvert à la discussion.

- Le Journal d'un Progressiste utilise des cookies pour améliorer l'expérience de lecture et comprendre comment le site est utilisé. Aucune donnée n'est collectée à des fins commerciales, publicitaires ou de revente. Les cookies nécessaires au fonctionnement du site sont toujours actifs. Les cookies optionnels ne sont activés qu'avec votre consentement explicite, conformément au RGPD.