Source : Données compilées à partir de Trading Economics et des classifications de risque du FMI/Banque Mondiale, 2024-2025.

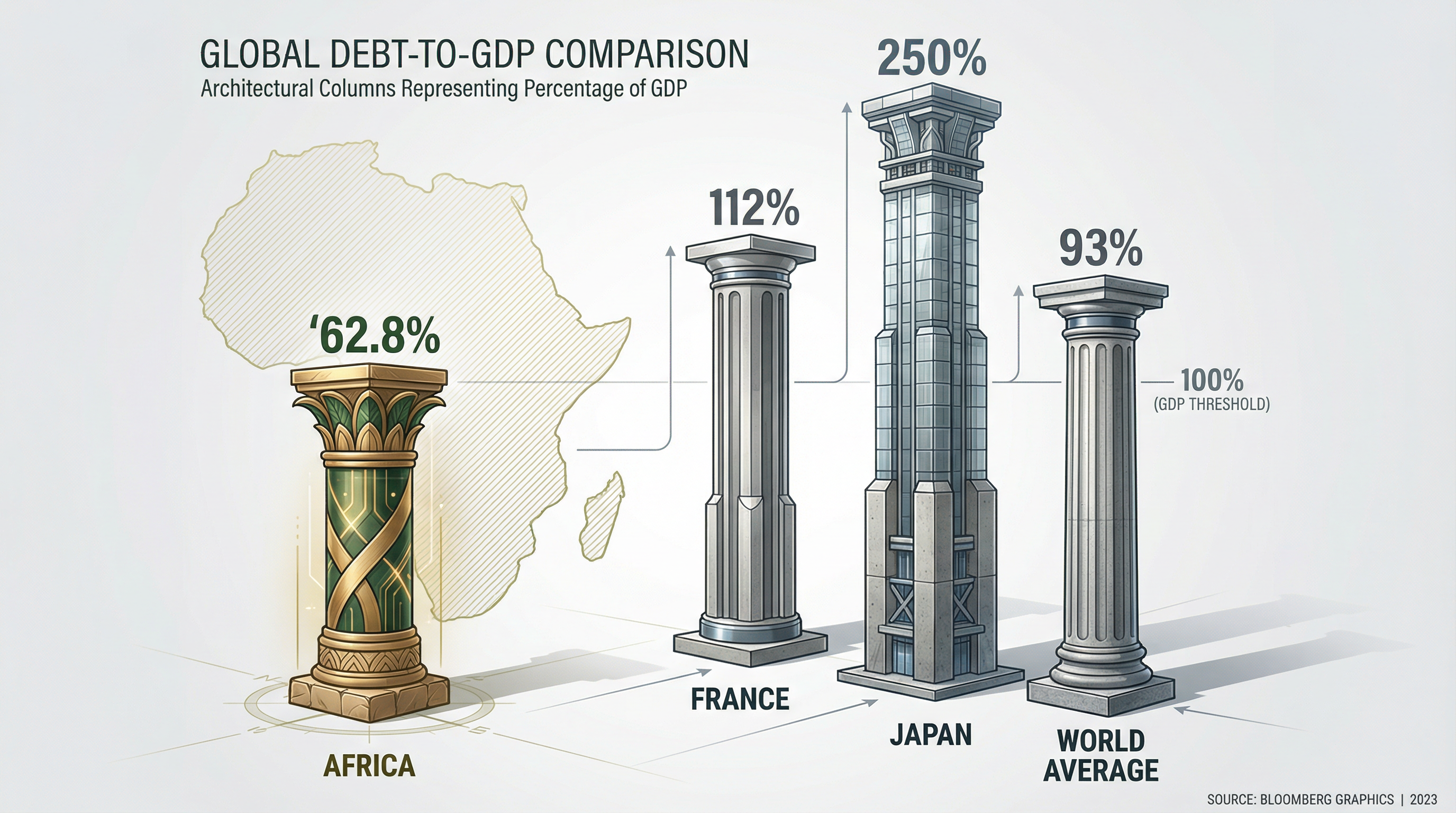

Ce tableau met en lumière plusieurs points saillants. Des pays comme le Botswana ou le Congo maintiennent des ratios de dette très bas, témoignant d'une gestion prudente et de revenus suffisants. À l'opposé, des nations comme l'Érythrée, le Cap-Vert ou le Ghana dépassent largement, voire explosent, le seuil de 77 % du PIB considéré par le FMI comme un indicateur de risque élevé pour les économies émergentes. La situation de pays comme le Ghana et la Zambie, officiellement classés "en détresse de dette", a nécessité la mise en place de processus de restructuration complexes, confirmant que la "crise" est une réalité tangible pour une minorité de pays, mais pas pour le continent dans son ensemble.

Des PAS des années 1980 aux euro-obligations des années 2010 : trois cycles d'endettement

La situation actuelle de la dette africaine est le produit d'une histoire complexe, marquée par plusieurs cycles d'endettement et de désendettement. Pour comprendre comment on en est arrivé là, un retour en arrière est nécessaire. Après les indépendances dans les années 1960, de nombreux États africains ont eu recours à l'emprunt pour financer leur développement et la construction de leurs infrastructures. Cette première vague d'endettement a été encouragée par l'abondance de liquidités sur les marchés financiers internationaux, notamment les "pétrodollars".

Cependant, les chocs pétroliers des années 1970, la hausse des taux d'intérêt américains au début des années 1980 et la chute des prix des matières premières ont plongé le continent dans une grave crise de la dette. C'est à cette période que le Fonds Monétaire International (FMI) et la Banque mondiale ont mis en place les fameux Programmes d'Ajustement Structurel (PAS), qui conditionnaient l'aide financière à des réformes économiques drastiques : privatisation, libéralisation, et coupes dans les dépenses publiques. Ces politiques, bien que visant à restaurer la solvabilité des États, ont eu des coûts sociaux très élevés et ont laissé des traces profondes dans les mémoires collectives.

Une décennie plus tard, face à l'échec social des PAS et au fardeau insoutenable de la dette, la communauté internationale a lancé l'initiative "Pays Pauvres Très Endettés" (PPTE) en 1996, complétée par l'Initiative d'Allègement de la Dette Multilatérale (IADM) en 2005. Ces programmes ont permis d'annuler une part significative de la dette de plusieurs dizaines de pays africains, ramenant le ratio d'endettement moyen du continent à un niveau historiquement bas, autour de 30 % du PIB au début des années 2010 [5].

Cette période d'accalmie a cependant été de courte durée. Profitant de taux d'intérêt mondiaux très bas après la crise financière de 2008 et d'un appétit renouvelé des investisseurs pour les marchés émergents, de nombreux pays africains sont retournés sur les marchés financiers internationaux, émettant des euro-obligations. La composition de la dette a alors changé radicalement. Alors que la dette était majoritairement détenue par des créanciers publics (États, FMI, Banque mondiale) via le Club de Paris, une part croissante est désormais détenue par des créanciers privés (banques, fonds d'investissement) et de nouveaux créanciers publics comme la Chine. Cette diversification des créanciers a rendu la coordination pour la restructuration de la dette beaucoup plus complexe, comme l'a montré la lenteur des négociations pour la Zambie ou le Ghana dans le cadre du "Cadre Commun" du G20, successeur des initiatives PPTE/IADM [6]. La pandémie de Covid-19 et la guerre en Ukraine n'ont fait qu'exacerber les vulnérabilités, en augmentant les besoins de financement et en provoquant une nouvelle hausse des taux d'intérêt mondiaux.

Le ratio dette/PIB masque le vrai problème : le coût de l'emprunt et le risque de change

Se focaliser uniquement sur le ratio dette/PIB, bien qu'utile, offre une vision incomplète et parfois trompeuse de la soutenabilité de la dette africaine. Le véritable enjeu réside moins dans le volume global de la dette que dans sa composition et son coût, deux facteurs qui ont radicalement changé au cours de la dernière décennie et qui constituent le cœur du problème pour de nombreux pays.

Une part croissante de la dette africaine est désormais libellée en devises étrangères, principalement en dollars américains. Cette "dollarisation" de la dette expose les économies africaines à un risque de change majeur. Toute dépréciation de la monnaie locale face au dollar augmente mécaniquement le poids du service de la dette (le paiement des intérêts et du principal) en monnaie locale, même si le montant en dollars reste le même. Ce phénomène a été particulièrement douloureux pour des pays comme le Ghana ou le Nigeria, dont les monnaies ont fortement chuté ces dernières années.

Plus problématique encore est le coût de l'emprunt. Les pays africains paient systématiquement des taux d'intérêt plus élevés que les pays développés, même lorsque leurs fondamentaux économiques sont solides. Cette "prime de risque Afrique" est en partie alimentée par les perceptions et les méthodologies des agences de notation internationales (Moody's, S&P, Fitch). Plusieurs études, notamment du Programme des Nations Unies pour le Développement (PNUD), ont dénoncé un "biais de perception" qui coûterait aux pays africains des milliards de dollars en surcoûts d'intérêts. Ces agences sont critiquées pour leur manque de transparence, leur réactivité parfois tardive aux améliorations économiques et leur tendance à appliquer une prime de risque quasi-systématique au continent, sans différencier suffisamment les situations nationales. Une seule dégradation de la note d'un pays peut déclencher une fuite des capitaux et rendre le refinancement de sa dette sur les marchés quasi impossible ou prohibitif.

Enfin, les données sur la dette ne capturent pas toujours l'intégralité des engagements financiers d'un État. Les dettes des entreprises publiques, les partenariats public-privé (PPP) ou encore les prêts garantis par l'État ne sont pas toujours inclus dans les statistiques de la dette publique, créant des risques budgétaires cachés. La Chine, devenue un créancier majeur, a également une pratique de prêts souvent opaques, avec des clauses de confidentialité qui rendent difficile une évaluation précise de l'endettement total de certains pays.

Réforme des agences de notation, DTS du FMI, mobilisation fiscale : trois leviers en discussion

Face à ces défis, le statu quo n'est plus tenable. La légère baisse du ratio d'endettement en 2025 ne doit pas masquer l'urgence d'une réforme en profondeur de l'architecture financière internationale, une demande de plus en plus pressante portée par les dirigeants africains. La simple restructuration au cas par cas, via des mécanismes comme le Cadre Commun du G20, a montré ses limites. Lente, complexe et souvent soumise aux intérêts géopolitiques des grands créanciers, elle ne parvient pas à apporter une solution durable et prévisible aux pays en difficulté.

L'appel du continent se concentre sur plusieurs axes. Le premier est la réforme des agences de notation, pour introduire plus de transparence, de concurrence et de responsabilité dans leurs évaluations, et pour que leurs méthodologies reflètent plus fidèlement les réalités économiques africaines. L'Union Africaine plaide pour la création d'une agence de notation panafricaine, qui pourrait offrir une alternative et un contrepoids aux trois grandes agences qui dominent aujourd'hui le marché.

Le deuxième axe est l'accès à des financements plus justes et à plus grande échelle. Cela passe par une augmentation de la capacité de prêt des banques multilatérales de développement, comme la Banque Africaine de Développement (BAD) et la Banque mondiale. L'idée d'utiliser les Droits de Tirage Spéciaux (DTS) du FMI, des actifs de réserve internationaux, pour les canaliser vers les pays en développement via les banques régionales, gagne du terrain. Cela permettrait de fournir des liquidités à long terme et à des coûts abordables pour financer les investissements dans les infrastructures, la transition énergétique et le capital humain.

Enfin, une prise de conscience émerge sur le continent pour renforcer la mobilisation des ressources domestiques. La dépendance excessive à l'endettement extérieur est un symptôme d'une base fiscale souvent trop étroite. L'amélioration de la collecte des impôts, la lutte contre l'évasion fiscale et les flux financiers illicites, ainsi que le développement de marchés de capitaux locaux en monnaie nationale, sont des leviers essentiels pour financer le développement de manière plus autonome et plus résiliente. Des initiatives comme la Zone de Libre-Échange Continentale Africaine (ZLECAf) pourraient, à terme, stimuler le commerce intra-africain et réduire la dépendance aux importations, diminuant ainsi les besoins de financement en devises.

Le débat sur la dette africaine est donc en train de changer de nature. Il ne s'agit plus seulement de gérer une "crise", mais de repenser les règles d'un système financier mondial qui, dans sa forme actuelle, semble mal adapté aux défis du XXIe siècle et aux aspirations de développement du continent africain. La question n'est plus de savoir si l'Afrique peut rembourser sa dette, mais si le monde peut se permettre de ne pas investir dans l'avenir de l'Afrique.

Le terme « crise de la dette africaine » amalgame des situations opposées

Le terme "crise de la dette africaine" est un raccourci médiatique qui, à force d'être répété, finit par masquer des réalités profondément hétérogènes. En amalgamant la situation de détresse réelle d'une poignée de pays avec la gestion prudente de beaucoup d'autres, ce narratif unique produit deux effets pervers majeurs. D'une part, il stigmatise l'ensemble du continent auprès des investisseurs internationaux, renforçant la prime de risque injustifiée qui pèse sur tous les emprunteurs africains, y compris les plus vertueux. D'autre part, il dilue l'attention et les ressources politiques qui devraient être concentrées sur les pays qui ont un besoin urgent d'une restructuration de dette rapide et efficace.

La légère baisse du ratio d'endettement en 2025 est un signal faible, mais il va à l'encontre du discours ambiant d'une spirale incontrôlable. Le véritable enjeu n'est pas tant le montant de la dette que les conditions auxquelles l'Afrique y a accès. Le coût exorbitant de l'emprunt, les biais des agences de notation et la volatilité des taux de change sont les vrais poisons. La discussion sur la dette africaine est, en réalité, une discussion sur les inégalités structurelles de l'architecture financière mondiale. Le combat des dirigeants africains pour une réforme de ce système n'est pas une demande d'assistance, mais une exigence de justice économique. C'est la condition sine qua non pour que le continent puisse financer son propre développement et que la prochaine décennie ne soit pas une décennie perdue, comme le furent les années 1980.

---

Références

- Le Brief (2 mars 2026). "Dette publique en Afrique : un reflux progressif mais des niveaux encore élevés."

- BNP Paribas Economic Research (27 janvier 2026). "In sub-Saharan Africa, public debt stabilises but vulnerabilities increase."

- ODI (5 février 2026). "Sub-Saharan Africa's steep debt service burden."

- Agence Ecofin (2 mars 2026). "L'Afrique confirme son désendettement progressif en 2025."

- AFD (20 janvier 2026). "La dette publique redevient un enjeu majeur en Afrique subsaharienne"

- Nations Unies (7 juillet 2025). "Le dilemme de la dette en Afrique : transformer la crise en réforme"

- Trading Economics. "Government Debt to GDP - Country List - Africa"

- PNUD (2024). "Le Biais de Perception : Un obstacle au financement du développement en Afrique".

- Recevez les analyses du Journal directement dans votre boîte mail.

- Les émissions de CO2 de la Chine ont baissé de 0,3 % en 2025. C'est un chiffre modeste. Mais il prolonge une tendance qui dure depuis 21 mois consécutifs : depuis mars 2024, les émissions du premier pollueur mondial sont "stables ou en baisse".

- L'IA détruit-elle des emplois ? Deux études publiées en mars 2026 — l'une par la Harvard Business School, l'autre par Anthropic — apportent les premières données empiriques solides. Et la réponse est plus nuancée que le débat public ne le laisse croire.

- Le paludisme a tué 608 000 personnes en 2022, dont 95 % en Afrique subsaharienne et 78 % d'enfants de moins de cinq ans. Et pour la première fois, un vaccin déployé à grande échelle montre des résultats mesurables sur le terrain.

- Avoir envie d'avoir 20 ans aujourd'hui. Un média indépendant qui documente le progrès avec rigueur, sans naïveté ni catastrophisme.

- Des fiches de lecture structurées : thèse centrale, arguments clés, limites, et verdict.

- Le JdP est un projet éditorial indépendant fondé sur les données, les contre-narratifs et l'optimisme lucide. Chaque article est sourcé, nuancé et ouvert à la discussion.

- Le Journal d'un Progressiste utilise des cookies pour améliorer l'expérience de lecture et comprendre comment le site est utilisé. Aucune donnée n'est collectée à des fins commerciales, publicitaires ou de revente. Les cookies nécessaires au fonctionnement du site sont toujours actifs. Les cookies optionnels ne sont activés qu'avec votre consentement explicite, conformément au RGPD.