L'endettement des pays en développement atteint des niveaux records, créant un transfert net de richesse vers les créanciers et menaçant les services publics essentiels. Alors que la dette mondiale devrait frôler les 100 % du PIB mondial d'ici 2030, les mécanismes de restructuration peinent à apporter des solutions efficaces, comme l'illustrent les cas de la Zambie, du Sri Lanka et du Ghana.

Un fardeau financier qui s'alourdit

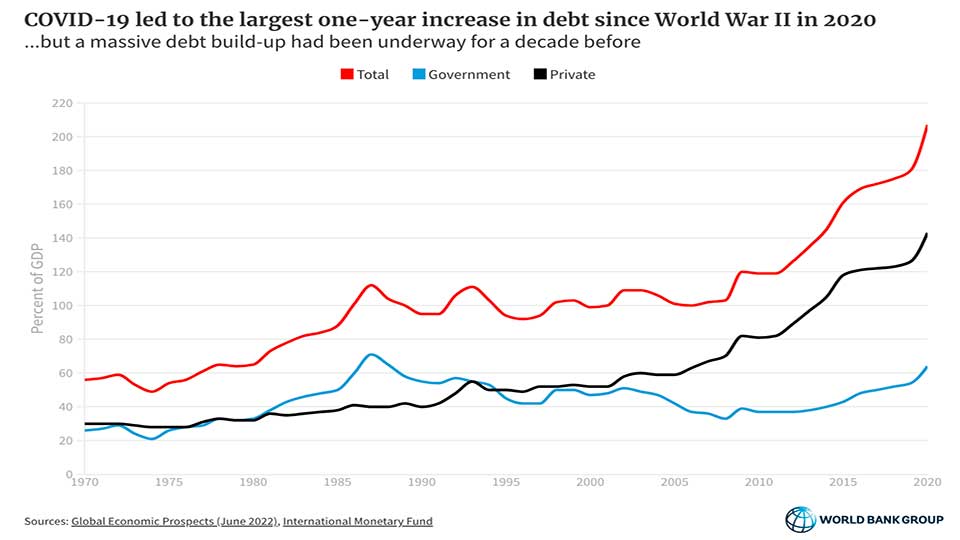

L'économie mondiale fait face à une accumulation de dette publique considérable, une tendance qui s'est accélérée au cours de la dernière décennie. Le Fonds Monétaire International (FMI) projette que la dette publique mondiale approchera les 100 % du Produit Intérieur Brut (PIB) d'ici la fin de la décennie, un niveau qui soulève des interrogations sur la stabilité financière à long terme [2]. Cette situation est particulièrement prononcée dans les pays à revenu faible et intermédiaire, où le fardeau de la dette a atteint des proportions critiques. Selon les données de la Banque mondiale, la dette extérieure combinée de ces nations a culminé à 8 900 milliards de dollars en 2024, un record historique [1].

Cette montagne de dettes ne représente pas seulement un chiffre abstrait ; elle se traduit par des conséquences concrètes et immédiates pour les populations concernées. L'un des aspects les plus préoccupants est l'inversion des flux financiers. Entre 2022 et 2024, les paiements effectués par les pays en développement au titre du service de leur dette extérieure ont dépassé de 741 milliards de dollars le montant des nouveaux financements qu'ils ont reçus [1]. Ce phénomène constitue un transfert net de richesse des économies les plus pauvres vers leurs créanciers, qu'ils soient des institutions multilatérales, des gouvernements ou des acteurs privés. Cet argent, qui quitte les pays endettés, manque cruellement pour financer des secteurs vitaux. Pour les 78 pays les plus vulnérables, éligibles à l'aide de l'Association internationale de développement (IDA), la dette a atteint 1 200 milliards de dollars, et les seuls paiements d'intérêts se sont élevés à 415 milliards de dollars en 2024 [1].

Ces sommes colossales détournées du budget des États ont un impact direct sur la capacité des gouvernements à fournir des services de base. Dans les 22 pays les plus lourdement endettés, on estime que 56 % de la population n'a pas les moyens de s'offrir une alimentation saine et nutritive [22]. Le service de la dette entre ainsi en compétition directe avec les dépenses de santé, d'éducation et d'adaptation au changement climatique. Chaque dollar dépensé pour rembourser un prêt est un dollar qui n'est pas investi dans la construction d'une école, le financement d'un hôpital ou la mise en place de systèmes d'irrigation résilients. Cette situation compromet non seulement le bien-être actuel des citoyens, mais hypothèque également les perspectives de développement à long terme de ces nations.

Le Cadre Commun du G20 : une solution inefficace ?

Face à la montée des risques de surendettement, les principales économies mondiales ont tenté de mettre en place des mécanismes coordonnés de résolution. En novembre 2020, le G20, en collaboration avec le Club de Paris, a lancé le "Cadre Commun pour le traitement de la dette au-delà de l'Initiative de Suspension du Service de la Dette (ISSD)" [3]. L'objectif était de fournir une approche structurée pour la restructuration de la dette des pays à faible revenu éligibles, en réunissant pour la première fois les créanciers traditionnels du Club de Paris et les nouveaux créanciers bilatéraux majeurs, notamment la Chine.

Le fonctionnement du Cadre Commun repose sur plusieurs principes. La démarche est initiée par un pays débiteur qui, confronté à une dette insoutenable, demande un traitement de sa dette dans le cadre d'un programme du FMI. Un comité de créanciers officiels est alors formé pour négocier les termes d'une restructuration visant à restaurer la soutenabilité de la dette. Un principe fondamental est celui de la "comparabilité de traitement". Il exige que les créanciers privés et les autres créanciers bilatéraux qui ne sont pas membres du Club de Paris accordent un allègement de dette au moins aussi favorable que celui consenti par le comité des créanciers officiels [3]. Cette clause vise à assurer un partage équitable du fardeau de l'allègement et à éviter que certains créanciers ne profitent des concessions faites par d'autres.

Malgré ces intentions, la mise en œuvre du Cadre Commun s'est révélée lente et complexe. Le processus manque de délais clairs et contraignants, ce qui a entraîné des retards importants dans la conclusion d'accords. La coordination entre une diversité de créanciers aux intérêts et aux pratiques hétérogènes, incluant des banques de développement chinoises, des fonds d'investissement privés et des détenteurs d'obligations souveraines, s'est avérée particulièrement ardue. Ces difficultés ont engendré une forte incertitude pour les pays débiteurs, prolongeant les périodes de crise économique et retardant leur retour à la stabilité. L'hésitation de certains pays à recourir au Cadre, par crainte d'une dégradation de leur note de crédit et d'une perte d'accès aux marchés financiers, a également limité sa portée. Les expériences de pays comme la Zambie ont mis en lumière les limites structurelles de ce mécanisme, suscitant un débat sur la nécessité de le réformer en profondeur.

Les leçons contrastées de la restructuration

L'analyse des cas concrets de restructuration de dette souveraine offre un aperçu des forces et des faiblesses de l'architecture financière internationale actuelle. La Zambie, premier pays africain à faire défaut sur sa dette en pleine pandémie de COVID-19 en décembre 2020, est devenue un cas d'étude emblématique des difficultés du Cadre Commun du G20. Le processus de restructuration de sa dette s'est étalé sur plus de trois ans et demi [4]. Cette lenteur a eu des conséquences économiques sévères pour le pays, paralysant l'investissement et aggravant les conditions de vie de la population. Les longues négociations ont été marquées par des désaccords persistants entre les créanciers officiels, notamment la Chine, et les détenteurs d'obligations privés, chacun cherchant à minimiser ses pertes et à s'assurer que les autres contribuent de manière équitable.

Le cas du Sri Lanka, bien que non éligible au Cadre Commun, est également instructif. Le pays a fait défaut en 2022, pris dans une crise économique et politique majeure. La structure de sa dette était particulièrement complexe, avec une part importante détenue par des créanciers non traditionnels et une forte composante de dette intérieure [5]. Cette fragmentation a rendu les négociations encore plus difficiles, nécessitant des discussions séparées avec de multiples groupes de créanciers. Le processus a souligné l'absence d'un mécanisme global et ordonné capable de gérer des défauts souverains complexes en dehors du périmètre limité du Cadre Commun.

À l'inverse, l'expérience du Ghana offre une perspective différente. Confronté à une dette insoutenable, le gouvernement ghanéen a pris la décision stratégique d'inclure sa dette intérieure dans le périmètre de la restructuration dès le début du processus [6]. Cette approche, bien que politiquement sensible car elle affecte les investisseurs locaux et les banques nationales, a permis d'élargir l'assiette du partage du fardeau. En traitant simultanément la dette externe et interne, le Ghana a pu présenter un plan de restructuration plus complet et équilibré, ce qui a facilité et accéléré l'obtention d'un accord avec ses créanciers externes dans le cadre du Cadre Commun. Cette stratégie a permis une résolution plus rapide que pour la Zambie, bien que des interrogations demeurent sur l'impact à long terme de la restructuration de la dette intérieure sur la stabilité du système financier ghanéen. Ces trois trajectoires distinctes démontrent qu'il n'existe pas de solution unique et que le succès d'une restructuration dépend d'une multitude de facteurs, notamment la structure de la dette, la composition des créanciers et les choix politiques du pays débiteur.

Vers une nouvelle architecture de la dette mondiale

La crise actuelle de la dette souveraine met en évidence l'urgence de repenser les mécanismes de résolution. Les lenteurs et les blocages observés dans le cadre du G20, ainsi que les difficultés rencontrées par des pays comme le Sri Lanka, montrent que les outils actuels ne sont pas à la hauteur. Plusieurs pistes de réforme sont envisagées pour créer un système plus rapide, plus juste et plus efficace. L'une des propositions centrales est d'améliorer le Cadre Commun en y intégrant des délais clairs pour chaque étape du processus, afin d'éviter que les négociations ne s'éternisent. Une plus grande transparence sur les termes des prêts, notamment de la part de tous les créanciers bilatéraux, est également considérée comme une condition nécessaire pour faciliter les analyses de soutenabilité de la dette et assurer une comparabilité de traitement effective.

Certains économistes et organisations de la société civile plaident pour la mise en place d'un mécanisme de restructuration de la dette souveraine (SDRM) plus formel et juridiquement contraignant, sous l'égide d'une institution neutre comme les Nations Unies. Un tel mécanisme pourrait fonctionner comme une sorte de tribunal des faillites pour les États, capable d'imposer une solution à l'ensemble des créanciers et de suspendre les poursuites judiciaires pendant la durée des négociations. Cette idée, qui n'est pas nouvelle, se heurte cependant à de fortes résistances politiques de la part de certains pays créanciers et du secteur financier privé, qui craignent une remise en cause de la force exécutoire des contrats de prêt.

Au-delà des mécanismes de restructuration, la prévention des crises de la dette est tout aussi fondamentale. Cela passe par un financement du développement qui privilégie les dons et les prêts concessionnels pour les pays les plus pauvres, ainsi que par le développement d'instruments de dette plus résilients. Des clauses conditionnelles pourraient, par exemple, prévoir une suspension automatique du service de la dette en cas de catastrophe naturelle ou de pandémie. Enfin, la question de la responsabilité partagée entre prêteurs et emprunteurs est au cœur du débat. Une régulation plus stricte des prêts souverains pourrait contribuer à éviter les cycles d'endettement insoutenable qui compromettent les efforts de développement et la stabilité économique mondiale. La résolution de la crise de la dette n'est pas seulement une question technique et financière ; c'est un impératif pour atteindre les Objectifs de Développement Durable et assurer une prospérité partagée.

Références

- [1] Banque Mondiale. Remboursements de la dette extérieure des pays en développement, banquemondiale.org

- [2] FMI. La hausse de la dette mondiale, imf.org

- [3] Club de Paris. The G20 Common Framework, clubdeparis.org

- [4] Center for Global Development. Zambia: Sovereign Debt Restructuring, cgdev.org

- [5] FMI. Sri Lanka's Sovereign Debt Restructuring, imf.org

- [6] Harvard Kennedy School. Ghana: Sovereign Debt Restructuring, hks.harvard.edu

- Recevez les analyses du Journal directement dans votre boîte mail.

- Les émissions de CO2 de la Chine ont baissé de 0,3 % en 2025. C'est un chiffre modeste. Mais il prolonge une tendance qui dure depuis 21 mois consécutifs : depuis mars 2024, les émissions du premier pollueur mondial sont "stables ou en baisse".

- L'IA détruit-elle des emplois ? Deux études publiées en mars 2026 — l'une par la Harvard Business School, l'autre par Anthropic — apportent les premières données empiriques solides. Et la réponse est plus nuancée que le débat public ne le laisse croire.

- Le paludisme a tué 608 000 personnes en 2022, dont 95 % en Afrique subsaharienne et 78 % d'enfants de moins de cinq ans. Et pour la première fois, un vaccin déployé à grande échelle montre des résultats mesurables sur le terrain.

- Avoir envie d'avoir 20 ans aujourd'hui. Un média indépendant qui documente le progrès avec rigueur, sans naïveté ni catastrophisme.

- Des fiches de lecture structurées : thèse centrale, arguments clés, limites, et verdict.

- Le JdP est un projet éditorial indépendant fondé sur les données, les contre-narratifs et l'optimisme lucide. Chaque article est sourcé, nuancé et ouvert à la discussion.

- Le Journal d'un Progressiste utilise des cookies pour améliorer l'expérience de lecture et comprendre comment le site est utilisé. Aucune donnée n'est collectée à des fins commerciales, publicitaires ou de revente. Les cookies nécessaires au fonctionnement du site sont toujours actifs. Les cookies optionnels ne sont activés qu'avec votre consentement explicite, conformément au RGPD.