本日报作者不通中文。这些译文由人工智能自动生成,作者本人无法亲自核对其语言准确性和文化适切性。我们以谦逊和真诚的态度发布此版本,希望与中文读者建立连接。若发现翻译错误、表达不当或文化误读之处,恳请告知 — 我们将虚心接受并改进。

L'auteur du Journal d'un Progressiste ne parle pas chinois ; ces traductions sont produites par intelligence artificielle et n'ont pas été vérifiées par lui. Cette version est publiée dans un esprit d'échange et d'humilité — vos retours sur les erreurs éventuelles ou les contresens culturels sont les bienvenus.

— 《进步者日报》编辑部 / La rédaction

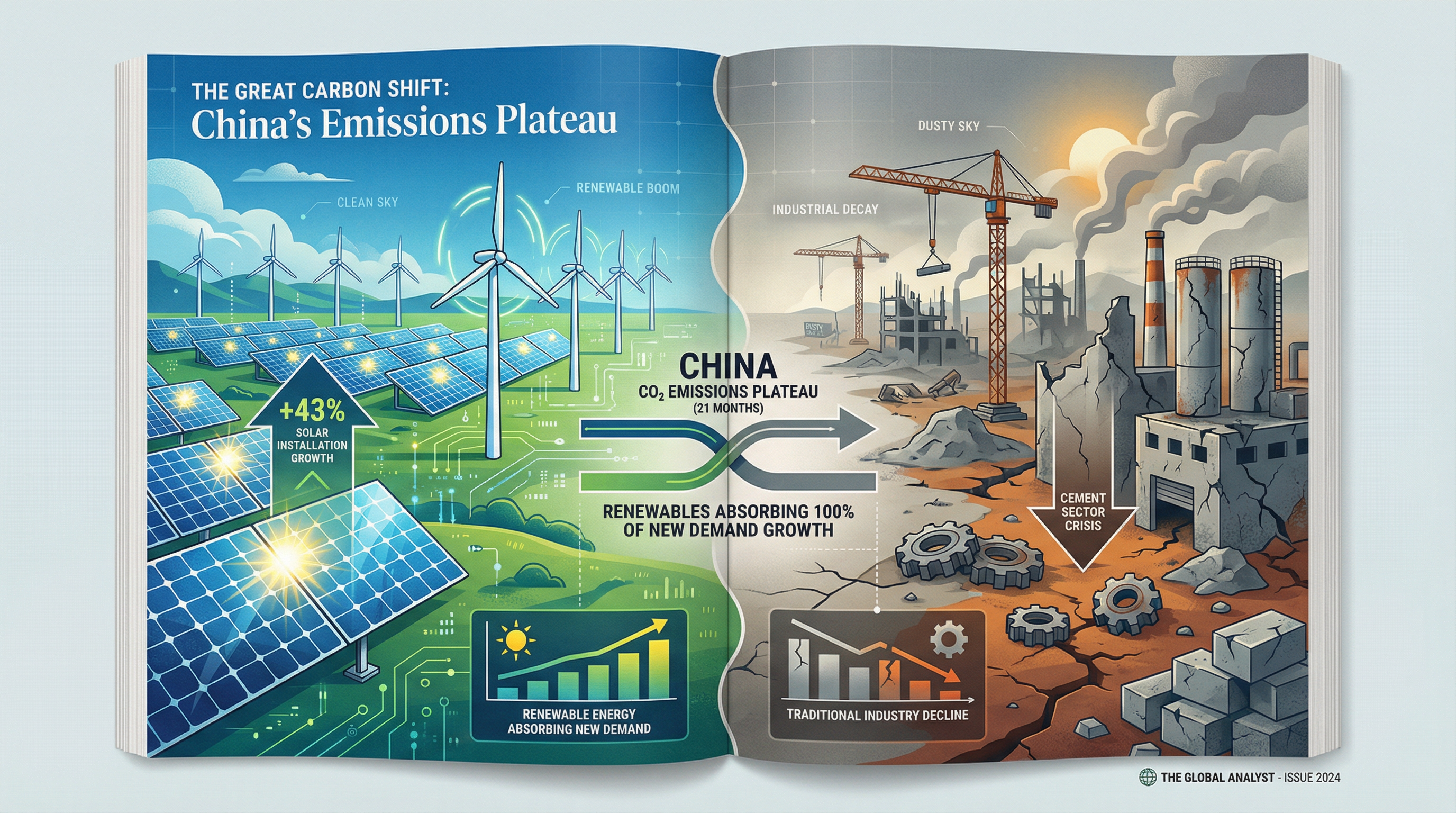

2025年,中国二氧化碳排放量下降0.3%。数字不大,但它延续了一段持续21个月的趋势。据劳里·米吕维尔塔2026年2月12日在Carbon Brief发布的分析,自2024年3月起,这个占全球温室气体排放量29%的国家,排放量”持平或下降”。中国似乎已提前五年达到峰值——官方设定的目标是2030年。

数据值得仔细拆解。结论比”好消息”三个字复杂。中国的排放峰值是真实的,但背后有两个性质截然不同的驱动力:一个是结构性的,具有持续意义;另一个是周期性的,基础脆弱。厘清这一差别,才能判断这个转折点对全球气候究竟意味着什么。

太阳能吸收了全部新增需求

第一个驱动力数据显眼。2025年,中国太阳能发电量同比增长43%,风电增长14%,核电增长8%。三者合计新增电力530太瓦时(TWh),而全国总需求仅增长520太瓦时。

清洁能源增量首次覆盖了全部新增电力需求。这不是偶发现象:清洁能源产量连续第三年跑赢总需求增速。水电增长3%,生物能源增长3%,化石能源产量全年因此下降1%,其中煤炭产量降幅为1.9%。

储能同样越过了一道门槛。2025年,储能容量(主要为电池)新增75吉瓦(GW),而峰值需求仅增长55吉瓦。储能增长超越峰值需求增长,这在历史上是第一次。

水泥行业:排放下降的另一面

峰值的第二个驱动力不那么乐观。2025年,水泥及建材行业排放量下降7%。这不是技术进步的结果,而是房地产危机的直接后果。

自2021年起,中国房地产行业持续收缩,部分分析师认为这一收缩具有永久性。46家大型开发商自2020年以来合计债务减少17%,代价则是约8000万套住房至今未售出或空置。

分行业:一幅对比鲜明的图景

化工行业是排放增长的缺口。该行业煤炭消费量增长15%,石油消费量增长10%,拉动排放量上涨12%。中国正大规模扩张石化产能,目标是降低对进口的依赖。

碳强度:未能完成目标

碳强度(单位GDP排放量)2025年下降4.7%,2020至2025年累计下降12%。这是实质性进步,但未达标:第十四个五年规划要求同期降幅为18%,中国差了6个百分点。

对其他国家的影响

若中国确已越过排放峰值,这对全球气候是一个转折。长期以来,气候怀疑论者的惯用论点是”中国不行动,我们行动有何用”。中国正在用事实说明,在14亿人口规模上实现快速能源转型是可行的。

中国生产全球80%的太阳能电池板、60%的风力涡轮机和逾75%的锂离子电池。大规模国内部署压低了这些技术的成本,使其在全球范围内具备竞争力。中国光伏电价降至每千瓦时3美分,对印度、非洲和拉丁美洲同样意味着机遇。

中国的峰值证明技术路径走得通。它不能证明全球政治意愿已经跟上。但它让”转型根本不可能”这一论调失去了一个重要支撑。

参考文献

- Myllyvirta, L. (2026). Analysis: China’s CO2 emissions have now been flat or falling for 21 months. Carbon Brief.

- Hayhoe, K. (2026). Have China’s carbon emissions peaked? Talking Climate.

- Reuters (2026). China’s property reset comes with a heavy price.

- CREA (2026). China’s 15th Five-Year Plan — Implications for climate and energy transition.